En España, cuando una persona física o jurídica desea iniciar una actividad económica, ya sea como empresario o profesional, debe inscribirse en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria. Este proceso es fundamental para que la AEAT pueda realizar un seguimiento de sus obligaciones fiscales. Uno de los formularios clave para este proceso es el Modelo 036, que permite a los contribuyentes comunicar el alta, modificación o baja de su situación censal.

El emprendimiento en España sigue en alza y, según el informe del Ministerio de Trabajo y Economía Social que da inicio al segundo trimestre de 2024, se han alcanzado cifras que -por primera vez en 15 años- se acercan al récord de 3,4 millones de autónomos que se alcanzó en 2008. En la última década, el número de autónomos ha crecido en 317.388 personas, hasta alcanzar los 3.335.194 de profesionales autónomos en abril de 2024. Eso sí, trabajar por cuenta propia conlleva tener que mantener una relación más estrecha y constante con la Agencia Tributaria, ya que no es la empresa empleadora la que se encarga de enviar la información en tu nombre.

Si bien las sociedades están obligadas a llevar a cabo este proceso burocrático rellenando el modelo 036, los autónomos pueden utilizar su versión simplificada: el modelo 037.

¿Qué es el Modelo 036?

El Modelo 036 es el formulario de declaración censal que deben presentar tanto las personas físicas como jurídicas para inscribirse en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria.

El Modelo 036 está dirigido a diferentes tipos de contribuyentes que inician, modifican o cesan su actividad económica:

- Cualquier persona que desee empezar una actividad económica por cuenta propia, como autónomo o empresario, debe presentar el Modelo 036.

- Las empresas o sociedades, como las Sociedades Anónimas (SA) o las Sociedades de Responsabilidad Limitada (SL), también deben presentar el Modelo 036 para darse de alta en el censo y poder iniciar su actividad económica.

El Modelo 036 consta de varios apartados, cada uno de los cuales está destinado a proporcionar información sobre el contribuyente y la actividad económica que va a desarrollar.

- En este apartado, el contribuyente debe proporcionar información básica, como su nombre o razón social, NIF, dirección fiscal y, en su caso, la fecha de inicio de la actividad económica.

- Este apartado es clave, ya que aquí se debe declarar la actividad económica que se va a desarrollar, indicando el código correspondiente según la Clasificación Nacional de Actividades Económicas (CNAE).

- En este apartado, se debe seleccionar el régimen fiscal al que se acogerá el contribuyente, tanto en el Impuesto sobre la Renta de las Personas Físicas (IRPF) como en el Impuesto sobre el Valor Añadido (IVA).

- Finalmente, el formulario debe ser firmado y presentado ante la Agencia Tributaria.

Modelo 036: ¿Cómo rellenarlo paso a paso en 2025?

Es importante recordar que el Modelo 036 debe ser utilizado no solo para el alta inicial, sino también para comunicar cualquier modificación en la situación fiscal del contribuyente o para darse de baja.

¿Qué es el Modelo 037?

El modelo 037 es una declaración censal que deben presentar los autónomos para que la Agencia Tributaria (AEAT) pueda comprobar que estos profesionales están cumpliendo con sus deberes fiscales.

¿Para qué sirve el modelo 037?

El modelo 037 está pensado para que los autónomos puedan comunicar a la AEAT varias novedades en su actividad profesional:

- Darse de alta en el censo. Si vas a desarrollar una actividad económica como autónomo, tienes que tramitar el alta censal para comunicarle a la Agencia Tributaria el inicio de dicha actividad. Este trámite también es necesario en caso de realizar por cuenta propia una actividad económica que dé pie a recibir rentas sujetas a retenciones o ingresos a cuenta (por ejemplo, una persona que alquila un inmueble y cada mes obtiene retribuciones).

- Modificar la información censal. Si una parte de la información que introdujiste en su momento al rellenar el modelo 037 ha sufrido algún tipo de cambio, deberás comunicárselo a la Agencia Tributaria. Por ejemplo, si te mudas a otro local para desarrollar tu actividad profesional como autónomo, deberás modificar tu dirección fiscal.

- Darse de baja en el censo. Aplicaremos este mismo modo de proceder cuando cesamos en el desarrollo de la actividad empresarial o profesional que nos hizo entrar en el censo.

Diferencias entre el modelo 037 y el modelo 036

Si bien puede parecer que el modelo 037 tiene las mismas funciones que el modelo 036, hay ciertos matices que debes conocer:

- El modelo 037 tiene tan solo seis páginas, mientras que el modelo 036 comprende un total de veinte.

- Rellenar el modelo 037 es considerablemente más sencillo que rellenar el modelo 036, pero también quedan limitados los tipos de trámites que puedes realizar con esta versión simplificada. Por ejemplo, la solicitud del Número de Identificación Fiscal (NIF) es un trámite obligatorio para todos los autónomos y solo está disponible en el modelo 036.

- El modelo 037 solo pueden utilizarlo los autónomos que reúnen unos requisitos.

El Modelo 037 es una versión simplificada del Modelo 036, y está diseñado para facilitar la inscripción en el Censo de Empresarios, Profesionales y Retenedores a aquellos contribuyentes que cumplan ciertos requisitos.

El Modelo 037 está dirigido a autónomos y pequeñas empresas que cumplan con ciertas condiciones, como no superar un determinado volumen de facturación o no formar parte de regímenes especiales de IVA. El Modelo 036 es obligatorio en todos aquellos casos en los que el contribuyente no cumpla con los requisitos para utilizar el Modelo 037.

¿Quién puede presentar el modelo 037?

Como acabamos de ver, el modelo 037 únicamente lo pueden rellenar personas físicas, es decir, autónomos que no gestionen una sociedad. Sin embargo, no todos los trabajadores por cuenta propia pueden cumplimentar este formulario.

El Modelo 037 es una versión más reducida y simplificada del modelo 036, y dirigido a autónomos en los que concurran conjuntamente las siguientes circunstancias:

- Tengan asignado un Número de Identificación Fiscal.

- No actúen por medio de representante.

- Su domicilio fiscal coincida con el de gestión administrativa.

- No sean grandes empresas.

- No estén incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del régimen simplificado, régimen especial de la agricultura ganadería y pesca, régimen especial de recargo de equivalencia o régimen especial del criterio de caja.

- No figuren inscritos en el registro de operadores intracomunitarios o en el de devolución mensual del IVA.

- No realicen ninguna de las adquisiciones intracomunitarias de bienes no sujetas al Impuesto sobre el Valor Añadido.

- No realicen ventas a distancia.

- No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

- No satisfagan rendimientos de capital mobiliario.

En definitiva, el modelo 037 está especialmente diseñado para aquellos autónomos que llevan a cabo actividades “relativamente sencillas”, sin operaciones intracomunitarias ni regímenes especiales de IVA.

¿Cómo rellenar el modelo 037 paso a paso?

Para rellenar el modelo 037 debes tener internet y acceder a la web de la Agencia Tributaria. El modelo 037 podrá presentarse en impreso o por vía electrónica a través de Internet. La presentación por Internet la puedes hacer: Con certificado electrónico. Este sistema solo podrá utilizarse por personas físicas.

Si vas a rellenar un modelo 037 aquí está la parte del artículo que te va a ser más útil, porque verás qué información es la que tienes que consignar en cada uno de sus apartados.

El proceso de cumplimentación es idéntico indistintamente de si la vía seleccionada es la electrónica o la física.

El modelo 037 se compone de varias secciones, cada una con campos específicos para completar según el tipo de trámite que quieras realizar (alta, modificación o baja). En primer lugar, debes señalar los datos identificativos, el domicilio fiscal, así como la causa de presentación (alta, baja o modificación del censo).

Datos identificativos

En «Datos identificativos» introduce tu NIF en la casilla 101. Después, en la casilla 102 indica tus apellidos y tu nombre.

Causas de presentación

En «Causas de presentación» marca la casilla que corresponda a la razón que te ha llevado a rellenar el modelo 037:

- Casilla 111: Darte de alta en el censo.

- Casillas 122, 124, 125, 127, 131, 132 y 136: Modificar información. Respectivamente, estas casillas sirven para cambiar el domicilio fiscal, el domicilio solo para la recepción de notificaciones, otros datos de carácter identificativo, aspectos relacionados con tu actividad económica o con el local, datos del IVA, información relativa al IRPF y cualquier detalle que Hacienda deba conocer al respecto de las retenciones o los ingresos a cuenta.

- Casillas 150, 151 y 152: Darte de baja en el censo. Tras marcar la casilla 150, indica la causa en la 151 y consigna la fecha del cese de actividad en la 152.

En «Identificación» introduce la información que posteriormente permitirá a Hacienda identificarte como obligado tributario. Entre los distintos datos que debes introducir se encuentran el NIF, el domicilio fiscal y la dirección donde quieres recibir las notificaciones.¿Tienes certificado digital? Entonces muchos datos se completarán de forma automática.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

En «Impuesto sobre la renta de las personas físicas» indica los datos relativos a tus obligaciones tributarias en relación con el IRPF, como por ejemplo el régimen que determina el rendimiento de tu actividad económica. Has de saber que el IRPF es uno de los gravámenes que los autónomos están obligados a pagar por desarrollar sus labores profesionales, por lo que es esencial que introduzcas correctamente toda la información. El tercer paso importante es indicar la situación a nivel tributario: esto es, todo lo relacionado con el IRPF y el régimen que usarás para declarar tus ingresos como autónomo:

Aquí hay que seleccionar el método de determinación del rendimiento aplicable: estimación objetiva (también conocida como “módulos”), estimación directa normal o estimación directa simplificada.

- Estimación directa simplificada: es el régimen más común, usado por la mayoría de los autónomos para calcular el IRPF con una facturación anual inferior a 600.000 euros.

- Estimación directa normal: se puede aplicar solo para actividades que superan los 600.000 euros de facturación anual.

- Estimación objetiva o módulos: solo para actividades específicas, como transporte o comercio, y limitado a ciertos ingresos y características de negocio.

Impuesto sobre el Valor Añadido (IVA)

En «Impuesto sobre el valor añadido» hay cuatro apartados distintos:

- A): Responde afirmativa o negativamente a la pregunta que se formula y que hace referencia a llevar a cabo exclusivamente transacciones no sujetas o exentas de IVA.

- B): Marca la casilla que corresponda al inicio de actividad. Ten en cuenta que para Hacienda es muy importante saber si tus acciones comerciales se ejecutan antes, durante o después de comprar bienes o contratar productos que vayas a necesitar para desempeñar las tareas profesionales.

- C): En función del tipo de actividad económica que vayas a llevar a cabo, especifica el código del IAE y el régimen correspondiente.

- E): Comunícale a la Agencia Tributaria si planteas un porcentaje provisional de deducción. Si es el caso, introduce la cifra en la casilla 586. Adicionalmente, consigna los sectores diferenciados y las prorratas especiales cuando corresponda.

Las siguientes casillas son las relativas al IVA: es el momento de comunicar las obligaciones tributarias que tienes a la hora de declarar, así como de seleccionar el régimen de IVA a través del cual vas a tributar. En este sentido, es importante recordar que el régimen general de IVA es el que aplica a la mayoría de los autónomos. Bajo este régimen, deberás repercutir el IVA en tus facturas (es decir, cobrarlo a tus clientes) y, a su vez, deducir el IVA de los gastos necesarios para tu actividad (llamado IVA soportado).

Por otra parte, el régimen de recargo de equivalencia es específico para comerciantes minoristas que venden directamente al consumidor final y no realizan ninguna transformación en los productos. Bajo este régimen, los proveedores facturan el IVA junto con un recargo adicional y el autónomo no debe presentar declaraciones de IVA, ya que la liquidación del impuesto se realiza directamente al proveedor.

En caso de que realices actividades exentas de IVA, este es el momento de indicarlo: si tu actividad está exenta, no deberás presentar el Modelo 303 de IVA ni otros modelos relacionados. Sin embargo, Hacienda solicita que indiques esta exención en el modelo 037 para clasificar correctamente tu actividad.

Asegúrate de introducir bien todos estos datos de este apartado, puesto que al iniciar tu actividad profesional como autónomo, deberás recaudar el impuesto en tus ventas y, posteriormente, tendrás que presentar declaraciones trimestrales del IVA a la AEAT en las que la información deberá ser coherente con lo que hayas indicado en el modelo 037.

Retenciones e ingresos a cuenta

En «Retenciones e ingresos a cuenta», puedes darte de alta o de baja de tres tipos de obligaciones distintas. Las casillas 700, 701 y 702 hacen referencia respectivamente a rendimientos del trabajo personal, varios tipos de actividades profesionales o premios obtenidos y alquiler de casas, pisos o locales.

El siguiente paso es rellenar las casillas correspondientes a las retenciones e ingresos a cuenta. Al rellenar el modelo 037 para darte de alta como autónomo en Hacienda, uno de los apartados importantes es la Declaración de retenciones e ingresos a cuenta. Este apartado es crucial para autónomos que, como parte de su actividad, tienen la obligación de retener impuestos en ciertos pagos. Las retenciones actúan como un adelanto de los impuestos que posteriormente se liquidan con Hacienda, y su correcta declaración evita sanciones y facilita la gestión fiscal. En este apartado se indican aspectos como si vamos a emplear gente y tener trabajadores en nuestra empresa, así como otra información sobre las retenciones que nos hará Hacienda.

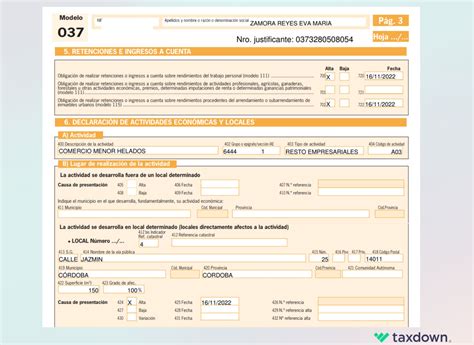

Declaración de actividades económicas y locales

Finalmente, en «Declaración de actividades económicas y locales» describe tu actividad e indica el lugar en el que la llevarás a cabo. En este apartado deberás indicar si la actividad se desarrolla en un local concreto, o si por el contrario vas a utilizar tu propia casa para, por ejemplo, poder deducir determinados gastos.

Plazo para presentar el modelo 037 en autónomos

El plazo para darse de alta, de baja o modificar datos cumplimentando el modelo 037 cambia dependiendo de cuál sea la información que se comunica a la Agencia Tributaria:

- Inicio de una actividad profesional como trabajador por cuenta propia: No hay un plazo en concreto, pero la comunicación con Hacienda ha de producirse siempre antes de dar comienzo a la actividad comercial y de que surja algún tipo de obligación de carácter tributario (por ejemplo, antes de hacer las primeras compras del material que necesites para poner en marcha tu actividad profesional; en caso contrario, no podrás desgravar el IVA de esas compras).

- Rectificaciones y cambios en general de la información previamente aportada: En la mayoría de las ocasiones, los autónomos tienen un mes a partir del día siguiente a la fecha en la que se produjo el cambio que hay que notificar.

En cuanto a la declaración de alta, debe presentarse con anterioridad al inicio de las correspondientes actividades, a la realización de las operaciones, o al nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se satisfagan, abonen o adeuden.

En cuanto a la declaración de modificación, en el plazo de un mes, a contar desde el día siguiente a aquél en que se hayan producido los hechos que determinan su presentación.

En cuanto a la declaración de baja, en el plazo de un mes desde que se cumplan ciertas condiciones.

Requisitos para darse de alta como autónomo

Para darse de alta como autónomo se deben cumplir ciertos requisitos:

- Ser mayor de edad o emancipado.

- No estar inhabilitado para ejercer actividades empresariales.

- Obtener el Número de Identificación Fiscal (NIF) o, en el caso de extranjeros, el Número de Identificación de Extranjero (NIE).

El proceso de darse de alta como autónomo implica cumplir una serie de requisitos y seguir los pasos adecuados según la normativa vigente en España.

El primer paso para darse de alta como autónomo es el registro en el censo de empresarios, profesionales y retenedores en la Agencia Tributaria. Para ello, se debe presentar el modelo 036 o 037, en el que se proporcionan los datos identificativos y fiscales del autónomo, así como la actividad económica que desarrollará.

Una vez registrado en el censo de empresarios, profesionales y retenedores, el autónomo debe seleccionar el régimen de tributación que mejor se adapte a su actividad económica. Además, es necesario determinar la base de cotización a la Seguridad Social, que influirá en las prestaciones y cotizaciones a pagar.

Una vez decidido el régimen de tributación y la base de cotización, el siguiente paso es la inscripción en el régimen de autónomos de la Seguridad Social.

La inscripción en el régimen de autónomos garantiza la cobertura en materia de prestaciones sociales, como la asistencia sanitaria, las prestaciones por maternidad o paternidad, el acceso a la jubilación anticipada y otras prestaciones por incapacidad temporal o permanente.

Una vez presentado la declaración censal, Hacienda registrará al autónomo como contribuyente y le asignará un código de identificación fiscal.

tags: #censo #de #empresarios #profesionales #y #retenedores