Existen muchas dudas sobre qué son las retenciones, quiénes están obligados a pagarlas y cuáles son las que tenemos que tener en cuenta. Las retenciones e ingresos a cuenta son mecanismos esenciales en el sistema tributario español, que afectan tanto a las obligaciones fiscales de las empresas como a su flujo de caja.

Para entender completamente este concepto, es crucial desglosar su definición y las obligaciones que conlleva.

Definición de Retención Tributaria

En general, como obligación tributaria, la retención está establecida por el art. 56.6 de la LGT (Ley General Tributaria).

Una definición clara se encuentra en el Diccionario usual del Poder Judicial de Costa Rica, que describe la retención como:

"Obligación que tiene el comprador de bienes y servicios de no entregar el valor total de la compra al proveedor, sino de guardar o retener un porcentaje en concepto de impuestos, que se entrega al Estado a nombre del contribuyente, para quien esta retención supone un prepago o anticipo de impuestos."

En términos más sencillos, las retenciones son cantidades que se descuentan de pagos como salarios o facturas, y se ingresan directamente a Hacienda como anticipo del impuesto.

El pagador es el obligado a aplicar la retención, para ello le deja de pagar al prestador del servicio un porcentaje del importe total de los servicios que figura en la factura o en la nómina. El «vendedor» cobra el importe neto de la factura o nómina (descontada la retención) y el resto lo recuperará al hacer su declaración de la renta o el impuesto de sociedades.

Ejemplo de retención de IRPF en nómina.

Obligaciones del Retenedor

El retenedor tiene varias obligaciones importantes:

- Documentar la retención: El primer paso para aplicar una retención es documentarla.

- Practicar la retención: El autónomo (o la empresa) obligado a practicar la retención e ingresarla en Hacienda es siempre el pagador.

- Ingresar la retención en Hacienda: Como hemos dicho, estos pagos se deducen luego de la cantidad a pagar por el impuesto, a tal efecto el art. 99 y siguientes de la Ley de IRPF (Impuesto sobre la Renta de las Personas Físicas) y el art. 74 y siguientes del Reglamento de IRPF son relevantes.

- Mantener la confidencialidad: El retenedor también está obligado a mantener el carácter reservado de los datos que maneje del retenido por esta razón, el art. 95 de la LGT establece que solo pueden utilizar estos datos para el cumplimiento de sus obligaciones de información e ingreso a la Agencia Tributaria, según la normativa de cada tributo.

En algunos casos, la normativa permite no aplicar retenciones o aplicar retenciones en un porcentaje inferior al normal. En estos casos el receptor de la factura debe pedir al emisor un certificado en el que conste el motivo y precepto legal que le permite no aplicar retención o aplicar un porcentaje inferior. En el caso de las facturas se aplica sobre el importe antes de aplicar el IVA correspondiente.

Normativa y Modelos de la AEAT

La normativa que regula las retenciones es extensa y abarca diversas leyes y órdenes ministeriales. Algunos de los documentos más relevantes incluyen:

- Art. 99 y siguientes de la Ley de IRPF(BOE, 29-noviembre-2006)

- Art. 74 y siguientes del Reglamento de IRPF(BOE, 31-marzo-2007)

- Orden EHA/3061/2010, de 22 de noviembre

- Orden EHA/3127/2009, de 10 de noviembre

- Orden HAP/2178/2014, de 18 de noviembre

- Orden HAP/2369/2013, de 13 de diciembre

- Orden HAP/2429/2015, de 10 de noviembre

- Orden HAP/1626/2016, de 6 de octubre

- Orden HFP/1106/2017, de 16 de noviembre

- Orden HAC/1417/2018, de 28 de diciembre

Además, existen varios modelos de la AEAT (Agencia Estatal de Administración Tributaria) que se utilizan para declarar e ingresar las retenciones:

- Modelo 111: Un modelo trimestral por el que las empresas y autónomos declaran e ingresan las retenciones que han practicado durante el trimestre a trabajadores, a profesionales o a empresarios.

- Modelo 115: Conocido comúnmente como la declaración trimestral de las retenciones por alquileres.

- Modelo 123: Una declaración fiscal inaplazable que acumula las retenciones e ingresos a cuenta sobre rentas de capitales.

Implicaciones para Empresas y Autónomos

Las retenciones e ingresos a cuenta son elementos fundamentales en la fiscalidad empresarial. Su correcta gestión no solo asegura el cumplimiento legal, sino que también aporta beneficios significativos en la administración financiera de la empresa.

Las retenciones son cantidades que se descuentan de pagos como salarios o facturas, y se ingresan directamente a Hacienda como anticipo del impuesto. Establecida por el art. 80 de la LGT.

Cálculo de las Retenciones e Ingresos a Cuenta: Se calcula aplicando un porcentaje sobre la base de cálculo, que varía según el tipo de renta. Para salarios, depende de la tabla del IRPF.

En el caso de los profesionales (abogados, notarios, arquitectos, etc.), según el art. 95 del Reglamento del IRPF (RD 439/2007, de 30 de marzo), deben retenerse en sus facturas cuando dichas facturas estén dirigidas a una empresa o autónomo que ejerciten actividades económicas.

Aunque la LGT suele permitir el aplazamiento y/o fraccionamiento de los ingresos tributarios en determinadas condiciones, su art. 65 no lo permite cuando se trata de deudas retenidas o que se debieron retener.

Por su parte, el art. 90 y siguientes de la LGT regulan las garantías del cobro de la deuda tributaria.

💶 Cómo CALCULAR mis IMPUESTOS siendo Autónomo en España 2024 💰 Modelo 130 IRPF y Modelo 303 IVA

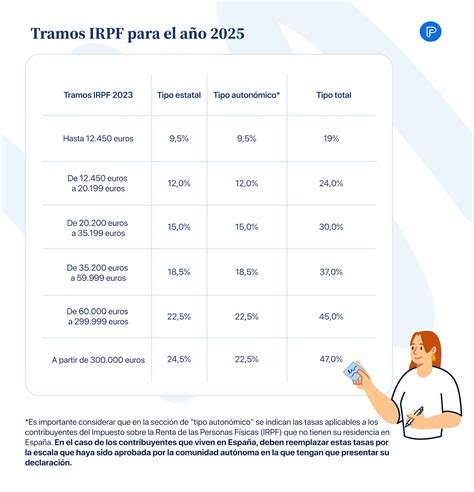

Tipos comunes de retenciones de IRPF.

tags: #que #es #un #retenedor #tributario