En España, cuando una persona física o jurídica desea iniciar una actividad económica, ya sea como empresario o profesional, debe inscribirse en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria. Este censo es un registro tributario que incluye a todas las personas y entidades que desarrollan o van a desarrollar actividades económicas o profesionales en territorio español. Su objetivo es mantener la información actualizada para gestionar las relaciones tributarias.

Para quedar incluido en el censo de empresarios profesionales y retenedores, la persona o entidad debe presentar una solicitud conocida como declaración censal. Uno de los formularios clave para este proceso es el Modelo 036, que permite a los contribuyentes comunicar el alta, modificación o baja de su situación censal. En este artículo, exploraremos en detalle qué es el Modelo 036, quiénes deben presentarlo y cómo rellenarlo correctamente.

🖋 Cómo rellenar el MODELO 036 | Alta Autónomos en Hacienda (2025)

¿Qué es el Censo de Empresarios, Profesionales y Retenedores?

El censo de empresarios, profesionales y retenedores es un censo tributario que se compone por todas las personas y entidades que desarrollen actividades económicas. Los censos tributarios son:

- Censo de obligados tributarios: es el que registra a todas las personas o entidades que deben tener un NIF para relacionarse con la Administración Tributaria.

- Censo de empresarios, profesionales y retenedores: que se integra en el anterior.

La disposición adicional quinta de la Ley 58/2003, General Tributaria, dispone que las personas o entidades que desarrollen o vayan a desarrollar en territorio español actividades empresariales o profesionales o satisfagan rendimientos sujetos a retención deberán comunicar a la Administración tributaria a través de las correspondientes declaraciones censales su alta en el Censo de empresarios, profesionales y retenedores, las modificaciones que se produzcan en su situación tributaria y la baja en dicho censo. El Censo de empresarios, profesionales y retenedores formará parte del Censo de Obligados Tributarios. En este último figurarán la totalidad de personas físicas o jurídicas y entidades a que se refiere el artículo 35 de la Ley General Tributaria, identificadas a efectos fiscales en España.

¿Qué es el Modelo 036?

El Modelo 036 es el formulario de declaración censal que deben presentar tanto las personas físicas como jurídicas para inscribirse en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria.

Para darse de alta en el censo de empresarios profesionales y retenedores, la persona o entidad deberá presentar su declaración censal, utilizando los modelos 036 o 037.Esta declaración debe presentarse antes de iniciarse las actividades.

¿Quién está obligado a presentar la declaración censal?

Está obligado a presentar esta declaración censal:

- Toda persona o entidad que desarrolle o vaya a desarrollar en España actividades empresariales o profesionales.

- También las personas que abonen rentas sujetas a retenciones o ingresos a cuenta, realicen adquisiciones intracomunitarias de bienes sujetas al IVA, u operen en territorio español mediante establecimiento permanente.

- Los socios, herederos, comuneros y partícipes de entidades en régimen de atribución de rentas que desarrollen actividades empresariales o profesionales.

En sentido contrario, quedan exonerados de esta obligación aquellas personas o entidades que no abonen rentas sujetas a retención o ingreso a cuenta y únicamente desarrollen las siguientes operaciones exentas de IVA:

- Arrendamiento de inmuebles sin que constituya una actividad empresarial.

- Entregas ocasionales de medios de transporte nuevos.

- Adquisiciones intracomunitarias de bienes.

¿Qué debe contener?

El contenido de la declaración incluir a:

- Nombre y apellidos o razón social.

- NIF.

- Domicilio fiscal.

- Detalles sobre las actividades económicas a desarrollar. Entre ellos, establecimientos y locales, clasificación o ámbito territorial.

- Detalles sobre el régimen tributario aplicable. Entre ellos, la condición de persona o entidad residente o no, el régimen tributario a efectos de Impuesto de Sociedades, IRPF o Impuesto sobre la Renta de no Residentes (IRNR) e IVA.

- Detalles referentes a las entidades en constitución. Entre ellos, datos identificativos y domicilio de sus promotores.

- Declaraciones y autoliquidaciones a presentar periódicamente y situación tributaria actual.

- Datos de contacto incluyendo número de teléfono, dirección de correo electrónico y nombre de dominio o dirección de Internet en la que se desarrollan las actividades.

¿Quiénes deben presentar el Modelo 036?

El Modelo 036 está dirigido a diferentes tipos de contribuyentes que inician, modifican o cesan su actividad económica.

- Cualquier persona que desee empezar una actividad económica por cuenta propia, como autónomo o empresario, debe presentar el Modelo 036.

- Las empresas o sociedades, como las Sociedades Anónimas (SA) o las Sociedades de Responsabilidad Limitada (SL), también deben presentar el Modelo 036 para darse de alta en el censo y poder iniciar su actividad económica.

- El Modelo 037 es una versión simplificada del Modelo 036, y está diseñado para facilitar la inscripción en el Censo de Empresarios, Profesionales y Retenedores a aquellos contribuyentes que cumplan ciertos requisitos.

El Modelo 037 está dirigido a autónomos y pequeñas empresas que cumplan con ciertas condiciones, como no superar un determinado volumen de facturación o no formar parte de regímenes especiales de IVA. El Modelo 036 es obligatorio en todos aquellos casos en los que el contribuyente no cumpla con los requisitos para utilizar el Modelo 037.

¿Cómo rellenar el Modelo 036?

El Modelo 036 consta de varios apartados, cada uno de los cuales está destinado a proporcionar información sobre el contribuyente y la actividad económica que va a desarrollar.

- En este apartado, el contribuyente debe proporcionar información básica, como su nombre o razón social, NIF, dirección fiscal y, en su caso, la fecha de inicio de la actividad económica.

- Este apartado es clave, ya que aquí se debe declarar la actividad económica que se va a desarrollar, indicando el código correspondiente según la Clasificación Nacional de Actividades Económicas (CNAE).

- En este apartado, se debe seleccionar el régimen fiscal al que se acogerá el contribuyente, tanto en el Impuesto sobre la Renta de las Personas Físicas (IRPF) como en el Impuesto sobre el Valor Añadido (IVA).

- Finalmente, el formulario debe ser firmado y presentado ante la Agencia Tributaria.

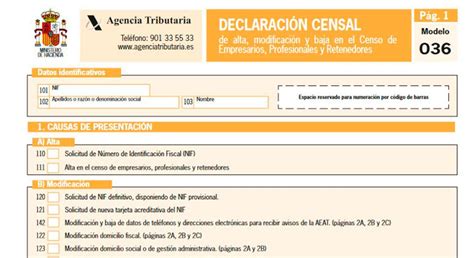

El modelo 036 está formado por 9 páginas. En la primera de ellas debes identificarte con tu nombre, apellido y NIF. También debes rellenar la causa por la que presentas el modelo 036, es decir, deberás indicar si cumplimentas el documento para solicitar el alta en el censo de empresarios, por si quieres modificar alguno de tus datos o, por el contrario, si causas baja en el mismo. Si eres una persona física tendrás que rellenar la página 2.A, mientras que si eres una persona jurídica te corresponderá la 2.B. Y la 2.C.

La tercera página es el espacio dedicado a la identificación de tus representantes, en caso de haberlos. De no existir, no tienes por qué rellenarla. La página número cinco está dedicada al Impuesto sobre el Valor Añadido. La sexta hoja está dedicada al IRPF de las personas físicas, el Impuesto sobre Sociedades de pymes y el Impuesto sobre la Renta de no Residentes. En la séptima tienes que marcar las casillas sobre las retenciones e ingresos a cuenta que te correspondan, así como otros impuestos o regímenes especiales que te afecten. En la página ocho se especifican los socios, miembros o participantes de la entidad, en caso de haberlos.

Modificación y Baja en el Censo

¿Cómo modificar los datos que constan en el censo?

Los antedichos modelos 036 y 037 también pueden utilizarse para presentar declaraciones censales de modificación. Estas declaraciones permiten notificar a la AEAT aquellas modificaciones que hayan ocurrido sobre los datos consignados en la declaración censal de alta, cumpliendo con las obligaciones informativas y censales.

Las declaraciones de modificación se deben presentar en el plazo máximo de un mes a partir del día siguiente en que se haya producido el cambio en las circunstancias.

¿Cómo darse de baja del censo de empresarios profesionales y retenedores?

Del mismo modo que los modelos 036 y 037 nos permiten solicitar altas y modificaciones, también podemos emplearlos para solicitar la baja en el censo.

Habrá que presentar la declaración de baja cuando se cese en el desarrollo de cualquier actividad empresarial o profesional. Aplicaremos este mismo modo de proceder cuando cesamos en el desarrollo de la actividad empresarial o profesional que nos hizo entrar en el censo.

El plazo para darse de baja es de un mes desde que se detengan las actividades. En el caso de sociedades este plazo comenzará a contar desde la cancelación efectiva de los correspondientes asientos en el Registro Mercantil.

En el caso de una persona física fallecida, serán sus herederos quiénes deben presentar la declaración de baja y cualquier otra pendiente en el plazo máximo de seis meses desde el deceso.

Efectos del Alta en el Censo

¿Qué efectos tiene el alta en el censo de empresarios profesionales y retenedores?

El censo de empresarios profesionales y retenedores sirve a la AEAT para controlar el cumplimiento de las obligaciones tributarias. También permite al interesado solicitar la asignación de un NIF.

Por otro lado, la declaración censal de alta sirve para indicar el inicio de la actividad a efectos de IVA y para renunciar al método de estimación objetiva o a la modalidad simplificada de estimación directa en el IRPF, así como a los regímenes simplificados de la agricultura ganadería y pesca y del criterio de caja del IVA.

También es necesario cursar el alta para solicitar la inclusión en el Registro de Operadores Intracomunitarios.

Legislación Aplicable

- por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

- por la que se modifica entre otras, la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

- por la que se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

- rden HAP/2484/2014, de 29 de diciembre, por la que se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

- Resolución de 29 de agosto de 2011, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se incorporan nuevos trámites y actuaciones al catálogo de trámites y actuaciones para los que se puede apoderar para su realización por internet ante la Agencia Tributaria.

El Modelo 036 es un documento fundamental para cualquier persona o entidad que desee iniciar una actividad económica en España. Es importante recordar que el Modelo 036 debe ser utilizado no solo para el alta inicial, sino también para comunicar cualquier modificación en la situación fiscal del contribuyente o para darse de baja.