La salud bucal es fundamental para el bienestar general. Una infección en la boca, como la causada por una caries, puede afectar a todo el organismo si no se trata adecuadamente. Sin embargo, ¿qué ocurre con los gastos en visitas al dentista en la declaración de la Renta? ¿Se pueden deducir?

Con la apertura del plazo para presentar la Declaración de la Renta correspondiente al ejercicio 2024, muchos contribuyentes buscan fórmulas para reducir su carga fiscal. Una de las dudas más recurrentes en esta época gira en torno a los gastos sanitarios, especialmente los vinculados a la salud bucodental.

En este artículo, exploraremos si los gastos del dentista son deducibles en España, analizando la normativa vigente y las posibles excepciones.

¿Qué dice la Ley sobre la Deducción de los Gastos del Dentista?

La regla general establecida en la normativa sobre el Impuesto de la Renta de las Personas Físicas (IRPF) y el criterio de la Agencia Tributaria es que los gastos derivados de seguros médicos privados, facturas del dentista, del psicólogo u otros especialistas como el logopeda no se pueden deducir de la declaración de la Renta.

Sin embargo, hay comunidades autónomas que sí permiten algunas deducciones por estos conceptos, pero siempre con limitaciones. Estas deducciones autonómicas se aplican sobre la parte de la cuota íntegra que corresponde a la comunidad, y deben cumplimentarse en los apartados específicos del modelo de la renta para que surtan efecto.

¿Los Gastos del Dentista son Deducibles?

Como se ha señalado, en principio, estos gastos no son deducibles en el tramo estatal del IRPF. En caso de existir deducciones establecidas por las comunidades autónomas relacionadas con esta materia, solo se pueden aplicar respecto al tramo autonómico.

Es decir, que los gastos de dentista son deducibles únicamente en unas pocas ocasiones, y no en todo el territorio.

¿Los Autónomos Pueden Deducir los Gastos del Dentista?

El gasto en endodoncias, limpiezas bucales, ortodoncias, etc., no se considera afecto de manera indisoluble a la actividad económica. Por tanto, no es deducible.

En el caso de un actor dado de alta en el Régimen Especial de Trabajadores Autónomos (RETA), que es un profesional que vive de su imagen, podría existir más duda con respecto a esto. Porque su imagen sí influye directamente en que pueda obtener más o menos trabajo.

Sin embargo, el criterio de Hacienda continúa siendo que estos gastos no son desgravables porque, si aceptara esto, también tendría que aceptar otros como tratamientos de belleza, consultas con nutricionistas, etc.

¿Los Asalariados Pueden Deducir los Gastos del Dentista?

De nuevo nos remitimos a la norma general, que nos dice que estos gastos no son deducibles. Por tanto, un asalariado no puede, en principio, descontar en su declaración de la Renta el dinero que ha gastado en tratamientos dentales.

Solo puede practicar estas desgravaciones si han sido aprobadas por su comunidad autónoma de residencia, y cumple los requisitos personales y de renta exigidos para acceder a ellas.

Casos Especiales en la Deducción de los Gastos del Dentista

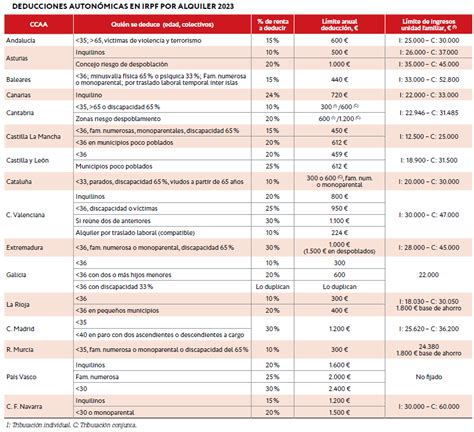

A día de hoy, solo tres comunidades autónomas -Cantabria, Canarias y Comunitat Valenciana- han desarrollado deducciones concretas que abarcan los gastos del dentista.

Canarias

Permite deducir hasta el 12% de los gastos abonados para la prevención, diagnóstico y tratamiento de enfermedades y de salud dental. Esta deducción cubre la prevención, diagnóstico y tratamiento de enfermedades, incluyendo expresamente la salud dental. Esta deducción puede aplicarse a gastos propios o de personas incluidas en el mínimo familiar.

Hasta un máximo de 600 euros en tributación individual, 700 euros si se trata de una persona con discapacidad igual o superior al 65%. En tributación conjunta el límite es de 840 euros al año, que ascienden a 940 euros si el contribuyente tiene una discapacidad igual o superior al 65%.

Para quienes tengan una suma de base imponible general y del ahorro igual o inferior a 45.500 euros en tributación individual o 60.500 en conjunta, el límite anual de deducción será de 500 euros o 700 euros, respectivamente. Cuando las bases imponibles superen esos umbrales, el límite de deducción se reduce a 150 euros por contribuyente.

Siempre y cuando la base imponible general y la base imponible del ahorro no superen los 42.900 euros tributación conjunta y los 57.200 euros en tributación conjunta.

Solo podrán aplicar la deducción quienes sean titulares de las facturas y realicen el pago. Para aplicar la deducción es obligatorio declarar el número de identificación fiscal del prestador del servicio y el importe anual abonado.

Cantabria

Esta comunidad autónoma permite deducir el 10% de los honorarios abonados a profesionales por servicios sanitarios y de salud dental. Las personas residentes en Cantabria pueden beneficiarse de una deducción autonómica del 10% sobre los importes satisfechos en 2024 por servicios sanitarios relacionados con enfermedades, tratamientos de salud bucodental, asistencia durante el embarazo, partos, accidentes o invalidez.

Hasta un máximo de 500 euros en tributación individual y 700 en conjunta. Estas cantidades pueden incrementarse en 100 euros cuando el contribuyente tenga reconocido un grado de discapacidad igual o superior al 65%.

Siempre y cuando la suma de la base imponible general y la base imponible del ahorro no supere los 22.946 euros en tributación individual o los 31.485 euros en tributación conjunta.

Para poder aplicar esta ventaja fiscal, la base liquidable del ejercicio -una vez restado el mínimo personal y familiar- debe ser inferior a 22.946 euros en declaraciones individuales o a 31.485 euros en caso de optar por la modalidad conjunta.

Comunitat Valenciana

En la Comunitat Valenciana, los contribuyentes pueden beneficiarse de varias deducciones relacionadas con gastos sanitarios, incluidas aquellas relacionadas con la salud bucodental. La deducción es aplicable a tratamientos de salud no estéticos, tales como ortodoncias, prótesis dentales y otros cuidados odontológicos.

Además de los gastos dentales, la legislación valenciana contempla deducciones para otros tipos de atención médica. Entre ellos se incluyen los tratamientos y cuidados de personas afectadas por enfermedades crónicas de alta complejidad o raras, personas diagnosticadas con daño cerebral adquirido o Alzheimer, y aquellos gastos derivados de la atención a personas con trastornos de salud mental.

Para poder acceder a estas deducciones, la base liquidable general y del ahorro del contribuyente no debe superar los 32.000 euros en tributación individual o los 48.000 euros en tributación conjunta. No obstante, si la base liquidable supera los 29.000 euros en declaración individual o los 45.000 euros en conjunta, los límites de deducción se ajustarán aplicando un porcentaje calculado en función de la diferencia entre la base liquidable y los umbrales establecidos.

Estas deducciones son compatibles entre sí y se aplican sobre los mismos gastos, siempre y cuando se cumplan los requisitos de facturación y pago mediante medios como tarjeta de crédito, transferencia bancaria o cheque nominativo.

Límite deducible: hasta 500 € anuales por descendiente en declaraciones individuales y 700€ en conjuntas.

¿Individual o Conjunta?

Rebajar al máximo la factura fiscal es el principal objetivo de los contribuyentes en cada campaña de la Renta. Para conseguirlo, las deducciones estatales y autonómicas son clave. Las hay de todo tipo: por alquiler, compra de vivienda, gastos educativos y de guardería y salud. En este último apartado los contribuyentes se pueden preguntar si los gastos del dentista desgravan.

A nivel estatal no pueden deducirse los gastos del dentista en la declaración de la Renta, pero algunas comunidades autónomas ofrecen la posibilidad de hacerlo en el tramo autonómico.

Solo en estos casos los gastos de dentista son deducibles, para el resto de contribuyentes no es posible aplicar la deducción. Por tanto, hay que abstenerse de llevarla a cabo para no tener problemas con Hacienda.

IVA en Tratamientos Dentales

Cuando abrí mi primera clínica dental en España, me enfrenté a la gran duda: ¿debo cobrar IVA a mis pacientes? La respuesta general es no, los servicios odontológicos de carácter sanitario están exentos de IVA. Es decir, la mayoría de tratamientos dentales (empastes, extracciones, ortodoncias, implantes, limpiezas, colocación de prótesis con fines médicos, etc.) no llevan IVA, ya que se consideran asistencia sanitaria a personas.

Esta exención está respaldada por la ley (Artículo 20.Uno.5º de la Ley 37/1992 del IVA) que incluye los servicios prestados por estomatólogos y odontólogos en el ámbito de su profesión.

Ahora bien, existen casos puntuales en que un dentista sí debe cobrar el 21% de IVA. Básicamente sucede cuando el servicio dental tiene una finalidad meramente estética y no sanitaria. Por ejemplo, la colocación de carillas solo por estética o un blanqueamiento puramente cosmético con fin estético requerirán añadir el 21% de IVA en la factura.

También se incluyen aquí otros procedimientos de cosmética dental que embellecen la sonrisa pero no tratan un problema de salud.

Además de los tratamientos estéticos, hay otros servicios o actividades relacionados que sí llevan IVA aunque el acto odontológico clínico esté exento. Un ejemplo típico es la venta de productos en la clínica: si vendes un cepillo eléctrico, un irrigador, kits de higiene oral o un colutorio al paciente, esa venta sí lleva IVA (generalmente el 21%) como cualquier producto en el mercado.

También, si un odontólogo realiza informes periciales o emite certificados médicos (por ejemplo, para seguros de vida o juicios), esos servicios no se consideran asistencia sanitaria y van gravados con el 21%.

La exención de IVA en los servicios sanitarios no es un capricho, está respaldada por la normativa. El Artículo 20 de la Ley del IVA (Ley 37/1992) establece que están exentas de este impuesto “la asistencia a personas físicas por profesionales médicos o sanitarios” en labores de diagnóstico, prevención y tratamiento de enfermedades.

Dentro de esa definición entran expresamente los odontólogos, estomatólogos y profesionales del sector dental, incluyendo la entrega y colocación de prótesis dentales realizadas por ellos mismos.

Por otro lado, la ley también deja claro qué servicios sí están sujetos al IVA estándar del 21%: básicamente aquellos que no encajan en la definición de asistencia sanitaria.

Tras una modificación normativa en 2012, Hacienda aclaró que los tratamientos con fines estéticos, ajenos a tratamientos médicos, tributan al 21%. Lo mismo aplica a servicios como los informes periciales odontológicos o certificados para terceros, que mencionamos antes.

Es decir, el marco legal delimita la frontera: servicio de salud = exento, servicio no sanitario (estético, peritajes, etc.) = 21% IVA.

Un detalle importante que a veces se pasa por alto en la normativa: aunque tus servicios estén exentos, debes reflejar esa exención en la factura. La ley obliga a indicar en cada factura cuando una operación va sin IVA por estar exenta, citando el fundamento legal. Por ejemplo, al facturar una endodoncia pondremos alguna nota tipo: “Factura exenta de IVA según Art. 20.Uno.5º de la Ley 37/1992”. De hecho, el Colegio de Dentistas recomienda textualmente incluir esa frase para cumplir la norma.

Vale la pena profundizar en la diferencia entre un tratamiento médico y uno estético en odontología, porque aquí está la clave del IVA en tratamientos dentales. Como ya adelanté, tratamiento médico es todo aquel orientado a la salud bucodental: eliminar caries, tratar una infección, corregir una maloclusión, reponer una pieza perdida, etc. Todos esos entran en la categoría de diagnóstico, prevención o tratamiento de enfermedades dentales, por lo que están exentos de IVA en la factura.

En cambio, un tratamiento estético dental es el que persigue exclusivamente un fin cosmético, de embellecimiento, sin justificación médica necesaria. Ejemplos: unas carillas de porcelana puestas solo para mejorar la apariencia de dientes sanos, un contorneado puramente cosmético de encías, o un blanqueamiento dental “por estética” cuando no hay patología.

Esos casos sí llevan IVA (21%), porque Hacienda los considera equivalentes a un servicio de estética.

Ahora bien, aquí surge una casuística interesante: ¿un blanqueamiento dental siempre se considera estético? Según la Dirección General de Tributos, no necesariamente. De hecho, han aclarado que el blanqueamiento dental no se considera un tratamiento estético cuando forma parte del cuidado bucodental, por lo que está exento de IVA.

Esto puede parecer contraintuitivo, pero la lógica es que el blanqueamiento profesional, en muchos casos, se engloba en tratamientos de higiene y salud oral (por ejemplo, quitar manchas que afectan al esmalte).

Conclusión: la mayoría de blanqueamientos en clínica no llevan IVA, salvo que sean claramente con fin cosmético aislado.

Más allá de los tratamientos, recordemos el tema de venta de productos en la clínica dental. Si tu clínica vende directamente productos sanitarios o de higiene (cepillos, pastas especiales, férulas de descarga pre-fabricadas, etc.), esas ventas sí tributan IVA. Por lo general será el 21% (tipo general), a menos que se trate de algún producto sanitario sujeto a tipo reducido.

Por ejemplo, las prótesis dentales encargadas a un laboratorio externo te vendrán con un IVA reducido del 10% desde el proveedor (tras la reforma de 2015), ya que las prótesis se consideran producto sanitario. Sin embargo, al paciente no le cobrarás IVA por esa prótesis cuando se la colocas, porque forma parte de tu prestación sanitaria exenta.

En la práctica, esto significa que ese IVA del 10% que pagaste al laboratorio es un coste para tu clínica (no repercutido al paciente ni recuperable). Lo mismo aplica a materiales de uso clínico: por ejemplo, el alineador transparente que compras a un proveedor puede venir con un 21% o 10% de IVA según el caso, pero al integrarlo en un tratamiento ortodóntico exento, ese IVA queda como gasto tuyo.

Así afecta el IVA tratamientos dentales: los médicos no lo cobran al paciente, pero lo pagan en muchos insumos. Por eso, es clave distinguir bien cada actividad: si vendes un cepillo eléctrico a un paciente, ahí sí añade el 21% en ticket o factura; si es un servicio de salud, no.

¿Cambia en algo el tema del IVA si eres autónomo o tienes una clínica como sociedad? En esencia, no en cuanto al IVA aplicado a tus servicios: la exención por servicios sanitarios se aplica igual, seas un dentista autónomo con consulta propia o una clínica dental constituida como S.L. La ley del IVA no distingue la forma jurídica para otorgar la exención; importa la naturaleza del servicio.

Por tanto, un odontólogo autónomo no cobra IVA a sus pacientes (salvo los casos ya mencionados), y una clínica privada tampoco lo hará por los tratamientos de salud.

Donde sí vemos diferencias es en otros impuestos y obligaciones fiscales alrededor del negocio dental. Por ejemplo, un odontólogo autónomo tributa sus beneficios vía IRPF (impuesto sobre la renta), con pagos fraccionados trimestrales (modelo 130) y sin aplicar retenciones en facturas a pacientes particulares. En cambio, una clínica que es sociedad pagará Impuesto de Sociedades por sus ganancias, y si contrata odontólogos autónomos puede retener IRPF en sus pagos. Pero esto ya es terreno de impuestos en odontología más allá del IVA.

En el ámbito del IVA en sí, ambas figuras (autónomo vs sociedad) tienen la misma situación: la actividad sanitaria exenta y las operaciones no sanitarias sujetas al 21%.

Eso sí, hay un detalle práctico: si tu clínica (sea persona física o jurídica) solo realiza actividades exentas, es posible que no estés obligado a presentar el modelo 303 trimestral de IVA regularmente, ya que no tienes “IVA que declarar” al no repercutir nada. Muchas pequeñas clínicas que no venden productos ni hacen estética funcionan así, exentas al 100% y sin presentar IVA trimestral.

Pero cuidado: en cuanto realices cualquier operación sujeta a IVA (por pequeña que sea) -por ejemplo vender un producto dental o hacer un blanqueamiento estético- debes presentar el modelo 303 de ese trimestre, declarando el IVA cobrado e incluso el IVA soportado deducible que puedas tener.

Y si tu clínica combina actividades exentas y sujetas, entrarás en el régimen de prorrata de IVA, donde solo puedes deducir la proporción de IVA soportado equivalente a tus ingresos sujetos. Es un cálculo complejo que un asesor te ayudará a hacer.

En resumen, autónomos y sociedades comparten el régimen de IVA sanitario, pero todos deben vigilar si en algún momento realizan actividades con IVA para cumplir con Hacienda. Yo, por precaución, tengo a mi asesor fiscal pendiente por si surge alguna venta sujeta a IVA en la clínica, para presentar los modelos necesarios.

Por otra parte, el hecho de que estemos exentos de IVA en nuestros servicios tiene un impacto económico importante en la gestión de la clínica. Al no cobrar IVA a los pacientes, tampoco podemos deducir el IVA de nuestros gastos profesionales (materiales, equipos, alquiler, etc.). Eso implica que el IVA que pagamos en las compras se convierte en un coste adicional.

Por ejemplo, si tu clínica invierte en un nuevo escáner intraoral por 10.000€ + IVA, pagarás 12.100€ (con el 21% incluido) y ese IVA de 2.100€ no lo recuperarás vía Hacienda, porque tus operaciones están exentas y no tienes IVA repercutido contra el que compensarlo.

Para un autónomo odontólogo esto significa presupuestar bien los costes “con IVA incluido” en cada inversión. Para una sociedad también: aunque contabilices el IVA soportado, no habrá deducción y aumenta el gasto efectivo.

Por eso, siempre recomiendo planificar la fiscalidad de tu clínica dental desde el inicio: conocer que tendrás ese “IVA oculto” en tus gastos y quizás optimizar ciertas compras. Por ejemplo, algunos dentistas optan por subcontratar servicios sin IVA (personal en nómina en vez de externalizado) para reducir costes indirectos - una estrategia mencionada por expertos debido a esta situación de exención.

En cualquier caso, entiende que si bien estar exento te permite ofrecer precios más asequibles a pacientes (no llevan 21% extra), también te deja a ti soportando el IVA de tus insumos.

Después de varios años llevando la clínica, he aprendido algunos consejos prácticos que todo dentista en España debería seguir para llevar sus impuestos en orden y evitar sobresaltos.

- Emite factura por todo: Aunque tus servicios estén exentos de IVA, siempre entrega factura por cada tratamiento realizado. Es una obligación legal y tu respaldo ante cualquier inspección. En la factura, incluye todos los datos (tuyos y del paciente) y una descripción clara del servicio. Si el tratamiento está exento, añade la nota legal de exención como comentamos. He visto colegas descuidar esto por pensar que al ser particulares sin IVA “no hacía falta factura” - error grave.

- Diferencia los conceptos con y sin IVA: Si en una misma visita realizas servicios mixtos (por ejemplo, una limpieza bucal y colocación de carillas estéticas), separa en la factura cada concepto con su tratamiento fiscal correspondiente. Lo ideal incluso es emitir facturas por separado (una por el tratamiento sanitario y otra por el estético) para mayor claridad. Si lo haces en la misma, desglosa: la limpieza con importe exento 0% IVA, las carillas con su base +21% IVA, y refleja cada subtotal.

- Lleva un control riguroso de tu facturación y libros: Apunta todas las facturas emitidas (numeradas correlativamente, sin saltos) y también las facturas de gastos que recibes. Aunque no deduzcas IVA en la mayoría, Hacienda puede pedirte esos registros en cualquier momento (tenemos que guardarlos al menos 5 años). Un registro ordenado te facilita cumplir con los modelos tributarios. Además, te servirá para ver la marcha de la clínica.

- Presenta los modelos fiscales a tiempo: En cuanto tengas algo de IVA que declarar, no olvides el modelo 303 trimestral. Muchos dentistas autónomos, al estar exentos, creen que “no tienen que presentar nada de IVA” y se despreocupan. Pero si un trimestre vendiste un kit de blanqueamiento con IVA, debes reflejarlo. Y aunque no hayas cobrado IVA alguno, puede que igualmente estés obligado a presentar el modelo 390 anual (resumen de IVA) si te diste de alta en el censo de IVA para alguna actividad. Asimismo, cumple con tus otros impuestos: modelo 130/131 de IRPF si eres autónomo (o pagos a cuenta de Sociedades si corresponde), modelo 111 si retienes IRPF a empleados o colaboradores, modelo 347 si superas 3.000€ con algún proveedor, etc. Suena engorroso, lo sé, pero con un calendario fiscal y/o una asesoría es manejable.

- Aprovecha asesoría especializada: La fiscalidad en odontología tiene sus matices (exenciones, prorratas, etc.), por lo que mi recomendación número uno es contar con un buen asesor fiscal o una herramienta de gestión que conozca el sector. Un experto te ayudará a optimizar impuestos sin infringir normas, a aplicar correctamente las exenciones fiscales dentistas y a no pagar ni un euro de más ni de menos. Personalmente, trabajo con un asesor que entiende de clínicas dentales, y ha sido clave para evitar errores tontos que acaban en multas. Si no quieres contratar a alguien fijo, al menos consulta puntualmente cuando tengas dudas sobre IVA odontólogos autónomos, deducciones, gastos imputables, etc.

- Planifica la inversión considerando el IVA: Como mencioné antes, todo el IVA que pagues en montar y equipar tu clínica será un coste no recuperable (por la exención sanitaria). Por eso, cuando hagas cuentas para comprar materiales, reformar la consulta o adquirir tecnología, calcula siempre el precio IVA incluido y analiza su impacto real en tu presupuesto. Algunas estrategias pueden aliviar esa carga: por ejemplo, si vas a emprender una gran obra o compra de equipamiento, podrías valorar financiarla a más plazo para que el golpe del IVA se reparta y aprovechar deducciones de gastos en IRPF/IS. No hay fórmulas mágicas, pero tener el IVA en mente en cada decisión financiera es fundamental. Yo, antes de abrir, hice mi plan de negocio con todo el IVA de inversión incluido (gracias a que Cherry Health me ayudó a estimarlo desde el principio).